Dziś danych też niewiele. Szwedzki bank centralny podejmie decyzję w sprawie stóp procentowych. Ponadto zacznie spływać inflacja za marzec - na pierwszy ogień idzie Hiszpania. Komisja Europejska zaś opublikuje indeksy ESI obrazujące koniunkturę w UE.

Co słychać na rynku?

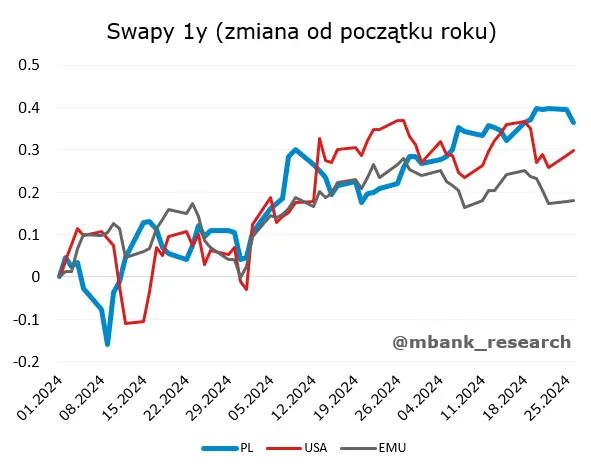

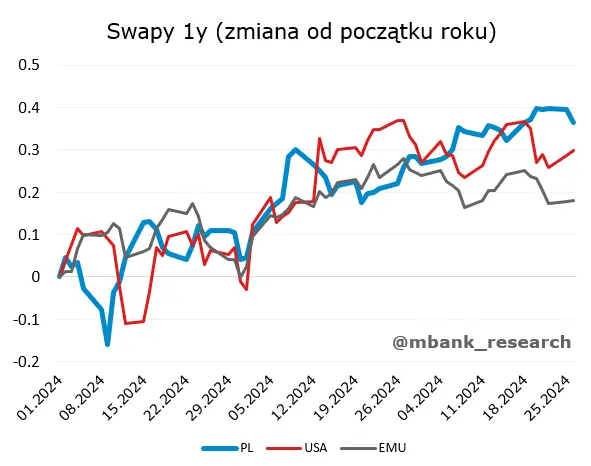

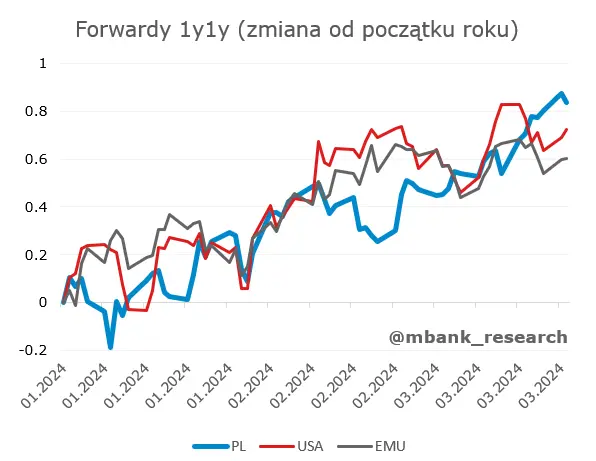

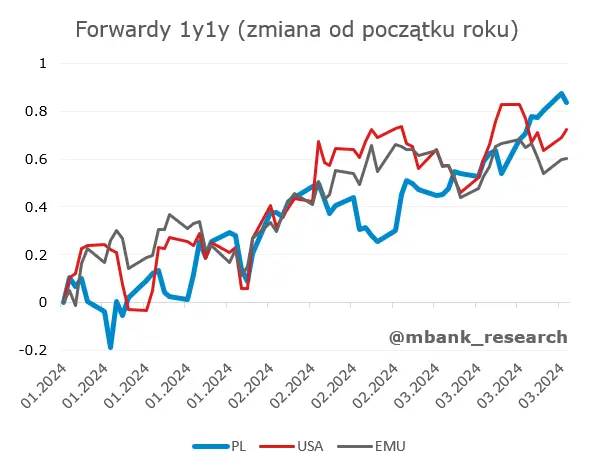

W krótkich słowach od co najmniej początku roku trwa korekta w górę na oczekiwanych stopach procentowych na rynkach bazowych. Wprawdzie banki centralne komunikują powoli gotowość do obniżek stóp procentowych, to jednocześnie utrzymują dość łagodne podejście do skali obniżek. Nakłada się na to wciąż niezła kondycja sfery realnej, subtelne sygnały zatrzymania procesu dezinflacji w USA oraz dyskusja o przesunięciu stopy procentowej równowagi w górę. Polska „załapała” się na ten proces, w czym pomogły obniżki stóp procentowych we wrześniu ubiegłego roku, które wytworzyły presję spadkową na krótsze stopy, która po wyborach uległa odwróceniu. Tak czy inaczej, ruch polskich stóp nie jest izolowany (zresztą, korekty widoczne są też w regionie). Warto jednak dodać, że o ile na rynkach bazowych obserwujemy od kilku tygodni jakąś stabilizację, to trend w Polsce wydaje się bardziej wyraźny. Jest to spójne z retoryką RPP, ale póki co uważamy, że rynek głównie rozgrywa właśnie ją, a nie dane makro (naszym zdaniem i na to przyjdzie pora).

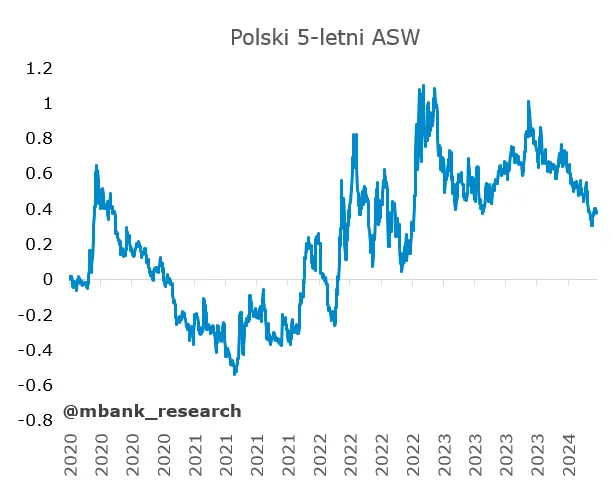

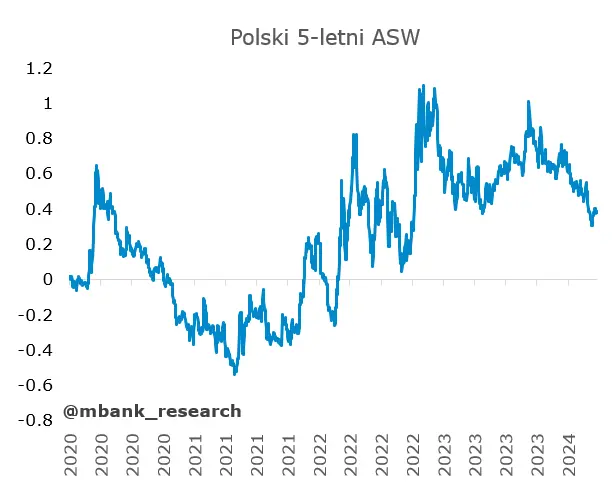

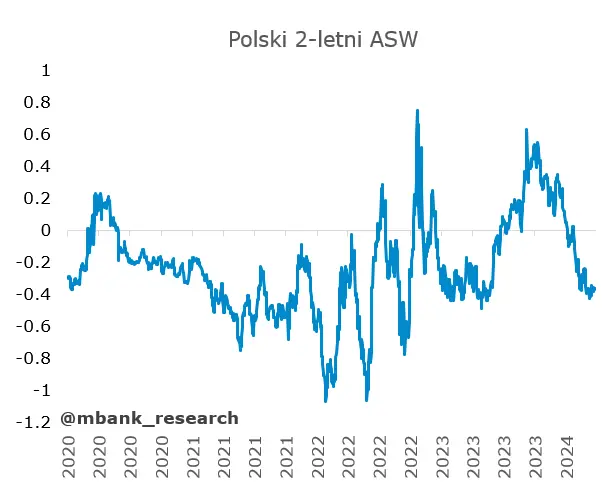

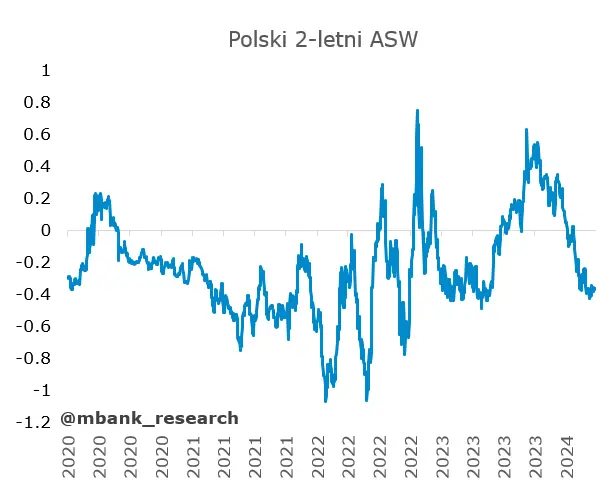

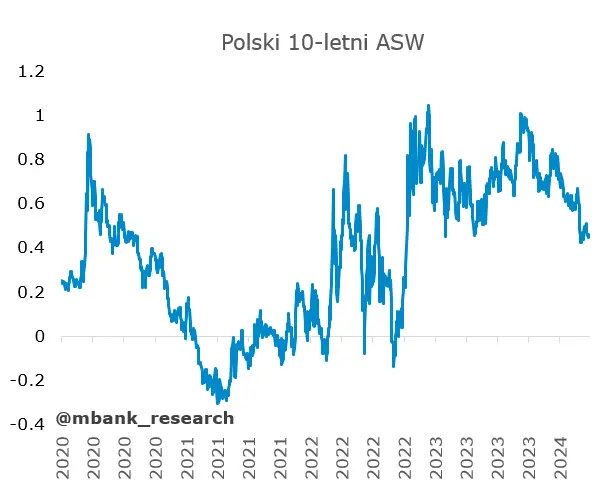

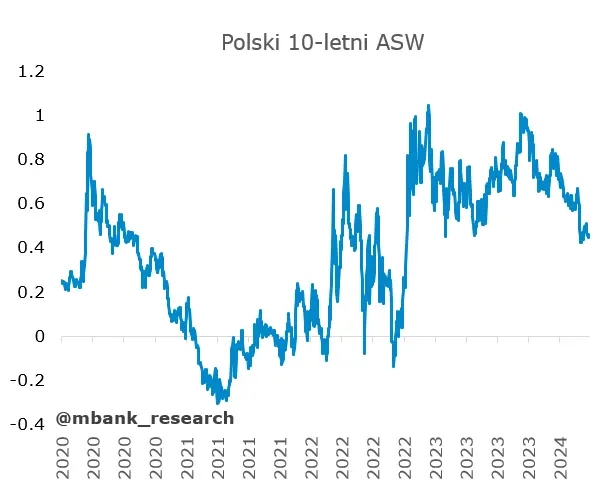

Jednocześnie miary ryzyka kredytowego w obligacjach skarbowych (mierzone spreadami ASW) pozostają najniższe od miesięcy. To fakt, że są nadal podwyższone względem okresu niższych podaży i środowiska przedwojennego, ale analitycy techniczni pewnie zwróciliby uwagę, że obecnie podwyższone poziomy są łamane w dół.

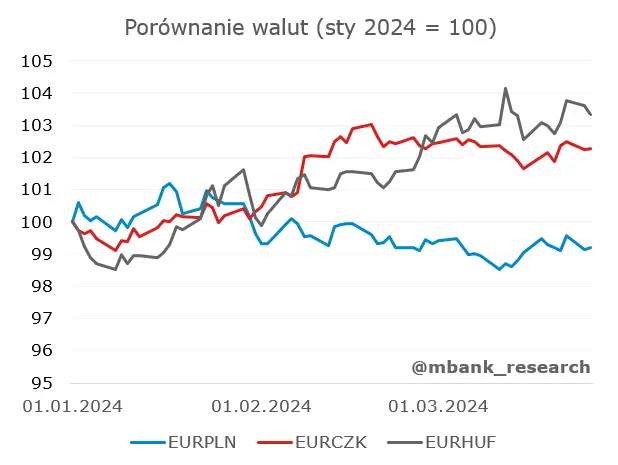

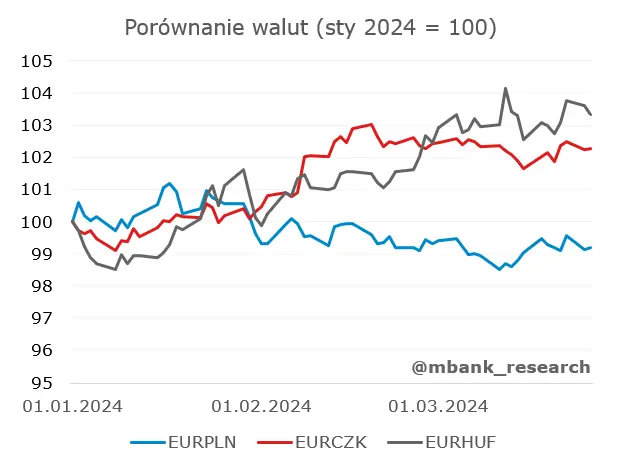

Zresztą, dość dobrze koreluje się to z innymi aktywami pozytywnie skorelowanymi z ryzykiem: giełdą i złotym (polska waluta pozostaje najmocniejsza w regionie). W tym pierwszym przypadku to jest dość oczywiste. W tym drugim można doszukiwać się pewnej roli wyższego dysparytetu stóp, choć szczerze powiedziawszy bardzo trudno wykazać ten związek w postaci wykresów, korelacji czy nawet prostych modeli (to wciąż taki naturalnie rozumiany porządek świata, który trudno udowodnić). Pewną wskazówką może być jednak pozycja złotego na tle regionu.

Zobacz także: Nowy "patent" na tańsze zakupy świąteczne. Tylko dla cierpliwych!

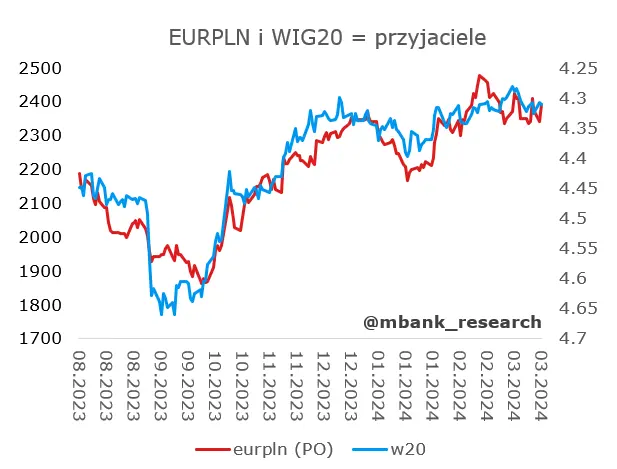

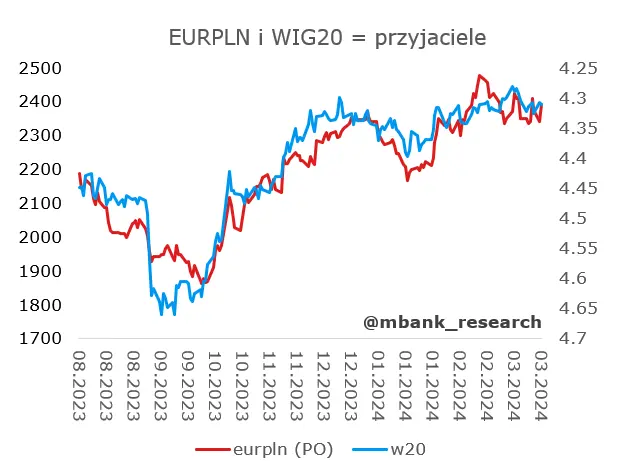

Nadal złoty pozostaje bardzo silnie skorelowany z WIG20. Niestety relacja ta jest jednoczesna i nie ma własności wyprzedzających. W zakresie zależności przyczynowo skutkowych również mamy w tej kwestii mieszane uczucia. Z jednej strony może oznaczać, że na giełdę napłynął kapitał zagraniczny (i jest to zapewne prawda). Z drugiej strony, wspomniana pozytywna korelacja waluty i giełdy z globalnymi miarami ryzyka (mniejsze ryzyko – wyżej giełda, mocniejszy złoty) równie dobrze może sugerować, że działa tu jakiś czynnik trzeci albo po prostu widzimy reakcję dwóch różnych klas aktywów na tę samą zmienną, a pomiędzy nimi nie ma żadnego związku.

W kontekście rynkowym warto wspomnieć jeszcze dodatkowo o reakcji rynku na proces postawienia prezesa NBP przed Trybunałem Stanu. Wciąż jej nie obserwujemy. Być może maskują ją inne, pozytywne czynniki, ale raczej bliżej nam do interpretacji, że póki co „zamach na niezależność” banku centralnego to głównie retoryka NBP, a nie sposób myślenia inwestorów (przynajmniej nie sugerują tego ci, z którymi się spotykamy).

Nie przegap najciekawszych artykułów! Obserwuj nas w Wiadomościach Google (GOOGLE NEWS)! Obserwuj FXMAG>>