Odwrócona hipoteka, czyli 50 mld USD rocznie dla seniorów

2024-03-24 00:24

Seniorzy na całym świecie uwalniają środki pieniężne o wartości 17 miliardów dolarów © Gerd Altmann z Pixabay

Przeczytaj także: Hipoteka odwrócona w Polsce i Europie. Prognoza na 2023 rok

Z tego tekstu dowiesz się m.in.:

- Które rynki hipoteki odwróconej na świecie należą do najbardziej rozwiniętych?

- Jakie są prognozy dla hipoteki odwróconej na następne lata?

- Jaka jest wartość środków uwalnianych rocznie za sprawą hipoteki odwróconej?

EY i EPPARG już po raz drugi publikują raport „Global Equity Release Roundtable”, który analizuje dane z 13 krajów z całego świata obejmujących zasięgiem Europę, Amerykę Północną i Australię. W niektórych z państw produkty typu equity release funkcjonują od ponad 30 lat i mają ugruntowaną pozycję, w innych dopiero raczkują. Z najnowszego raportu EY i EPPARG wynika, że rokrocznie dzięki hipotece odwróconej seniorzy na całym świecie uwalniają środki pieniężne o wartości 17 miliardów dolarów, a liczba ta wzrośnie do roku 2033 do 50 miliardów dolarów.

Wielkość poszczególnych rynków oraz prognozy rozwoju

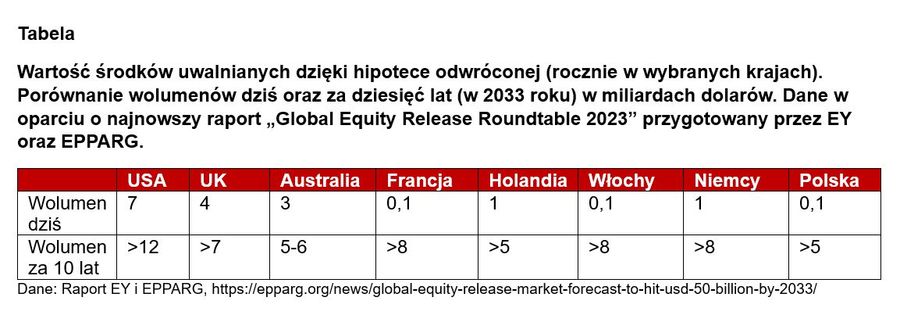

Do najbardziej rozwiniętych rynków odwróconej hipoteki na świecie należą Stany Zjednoczone, Wielka Brytania i Australia. Do krajów, które przodują pod względem wyników oraz liczby dostawców usług warto dopisać również Kanadę, Norwegię, Szwecję, Holandię i Niemcy. Już dziś, według szacunków EY i EPPARG, seniorzy w USA uwalniają corocznie 7 miliardów dolarów kapitału z tytułu hipoteki odwróconej. Seniorzy w Wielkiej Brytanii uwalniają ponad 4 miliardy dolarów rocznie, a w Australii 3 miliardy dolarów.

Prognozy na najbliższe dziesięć lat są obiecujące. Wolumeny środków uwolnionych dzięki hipotece odwróconej wzrosną w USA do ponad 12 mld dolarów, w Wielkiej Brytanii do ponad 7 mld, a w Australii do 5-6 mld dolarów rocznie. Eksperci prognozują, że polscy seniorzy będą za dziesięć lat uwalniać środki o wartości 5 mld dolarów rocznie (dziś jest to 0,1 mld dol.).

Pamiętajmy, że polski rynek, na tle innych krajów, jest wciąż młody. Zagraniczne rynki rozwinęły się m.in. dzięki profesjonalizacji usług, wysokim standardom obsługi oraz dostępie do długofalowego i bezpiecznego finansowania. Wszystkie te czynniki możemy obserwować już w Polsce, zatem prognozy dotyczące rozwoju rodzimego rynku są bardzo optymistyczne, pokazują jego ogromny potencjał. Dla ziszczenia się tej prognozy konieczne jest jednak spełnienie szeregu warunków, między innymi udostępnienie hipoteki odwróconej w modelu kredytowym – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM oraz Członek Zarządu EPPARG.

fot. mat. prasowe

Wartość środków uwalnianych dzięki hipotece odwróconej

Polski rynek, na tle innych krajów, jest wciąż młody

W ujęciu globalnym usługa jest zróżnicowana

W każdym z trzynastu analizowanych krajów etap rozwoju usługi jest inny, podobnie jak liczba oferowanych rozwiązań. W większości przypadków podmiotami, które oferują hipotekę odwróconą w różnych modelach są banki, firmy ubezpieczeniowe, czy sekurytyzacyjne. Najczęściej spotykanym rozwiązaniem jest odwrócony kredyt hipoteczny (obecny m.in. w Wielkiej Brytanii, Stanach Zjednoczonych, Szwecji, Norwegii, Irlandii czy Kanadzie). W pozostałych krajach oferowana jest renta dożywotnia (np. w Polsce i Niemczech), czyli hipoteka odwrócona w modelu sprzedażowym. Są też kraje (np. Hiszpania i Francja), w których z powodzeniem funkcjonują oba modele hipoteki odwróconej (kredytowy i sprzedażowy).

Najniższy wiek, w którym senior może skorzystać z hipoteki odwróconej to 55 lat (m.in. w Kanadzie, czy Wielkiej Brytanii). W większości krajów granicą wiekową jest 60 lat, choć w Niemczech oraz Hiszpanii dopiero 65 lat. Ciekawe porównanie, które znalazło się w raporcie EY i EPPARG, dotyczy form kontaktu z seniorami, celem obsługi oraz sfinalizowania umowy. W większości krajów (w tym także w Polsce) firmy stawiają na kontakt osobisty, aczkolwiek są kraje, gdzie większość formalności załatwianych jest zdalnie (np. w Kanadzie czy Holandii).

Największą barierą do rozwoju usługi, według ekspertów EY i EPPARG, jest wciąż niska świadomość dotycząca usługi jaką jest hipoteka odwrócona. W Polsce świadomość i wiedza emerytów plasuje się na dość wysokim poziomie, co potwierdzają nasze cykliczne badania opinii, jednak jest to świadomość wspomagana. Spontanicznie zdecydowana większość seniorów nie bierze pod uwagę hipoteki odwróconej jako rozwiązania, dzięki któremu można poprawić swoją sytuację. W naszym kraju największą barierą pozostają również dedykowane tej branży regulacje prawne, na które czekamy od ponad dziesięciu lat – podsumowuje Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

Komentarze ekspertów zagranicznych do raportu „Global Equity Release Roundtable 2023”

Steve Kyle, Sekretarz Generalny EPPARG

Najnowszy raport utwierdza nas w przekonaniu, że uwolnienie kapitału z nieruchomości umożliwia starszym właścicielom mieszkań i domów wykorzystanie własnej nieruchomości jako aktywa, które można spieniężyć, by mieć godną emeryturę. Budowanie świadomości tej usługi na arenie międzynarodowej jest bardzo ważne przede wszystkim ze względu na korzyści społeczne i gospodarcze, które przynosi.

Ben Grainger, Partner w EY

Rosnący rynek hipoteki odwróconej może zmienić jakość życia tysięcy ludzi na emeryturze. To jest niezmiernie pozytywne, że jesteśmy świadkami takiej dynamiki zmian na tym rynku. Odblokowanie potencjału tego rynku na całym świecie będzie wymagało głębszej współpracy transgranicznej, osiągniętej poprzez dzielenie się modelami i źródłami finansowania oraz najlepszymi praktykami ochrony klientów.

Steve Irwin, prezes NRMLA w USA

Nieruchomości to największe aktywa będące w posiadaniu seniorów na całym świecie, a pamiętajmy, że liczba osób starszych wciąż rośnie. Uwolnienie kapitału zamrożonego w nieruchomościach jest kluczem do bezpiecznej emerytury. Wraz ze wzrostem globalnych rynków konieczna jest też właściwa ochrona konsumentów i edukacja, które powinny być nieozdownym elementem każdej oferty produktowej.

David Burrowes, członek zarządu EPPARG

Aby uruchomić kapitał zamrożony w nieruchomościach potrzebna jest większa świadomość klientów dotycząca usługi i całego rynku. Warto budować zaufanie konsumentów poprzez wysoką jakość usług, odpowiednie standardy ale również innowacje wspierające ten rynek.

Odwrócona hipoteka w Polsce. W 2023 r. fundusze hipoteczne wypłaciły prawie 5 mln zł

Odwrócona hipoteka w Polsce. W 2023 r. fundusze hipoteczne wypłaciły prawie 5 mln złoprac. : eGospodarka.pl

Przeczytaj także

-

Hipoteka odwrócona 2022. 5 trendów, które wpłyną na rynek

-

Hipoteka odwrócona: jak uniknąć podpisania niekorzystnej umowy o dożywocie?

-

Jak demograficzna rewolucja odmieni rynek nieruchomości?

-

4 fakty na temat umowy o dożywocie

-

w podatku dochodowym [© Stauke - Fotolia.com]")

Renta dożywotnia (odwrócona hipoteka) w podatku dochodowym

-

Renta dożywotnia. Ile można dostać? Jak się ubiegać?

-

Odwrócona hipoteka. Jak to działa za granicą?

-

Dla kogo renta dożywotnia?

-

Hipoteka odwrócona sposobem na godną emeryturę

w podatku dochodowym [© Stauke - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}