W ostatnich dniach, kiedy kurs walut, w tym franka szwajcarskiego, drastycznie wzrósł, wysokość spłacanych rat kredytów zależała nie tylko od dnia, w którym były one naliczane, ale nawet od konkretnej godziny. Banki do przeliczania raty wyrażonej w walucie biorą pod uwagę swoje wewnętrzne kursy, ale te zmieniały się nawet kilkanaście razy w ciągu dnia.

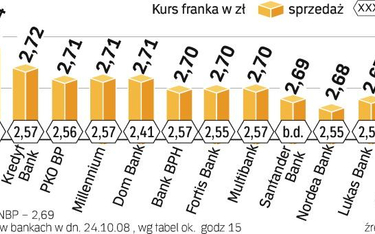

Taka sytuacja miała miejsce np. w Multibanku. W innych bankach, które tradycyjnie mają tylko dwie tabele – poranną i popołudniową – także w ostatnich dniach zmieniały się one przynajmniej kilkakrotnie. Przykładowo w Kredyt Banku rano kurs sprzedaży franka szwajcarskiego (ten, po którym przeliczane są raty kredytów hipotecznych) wynosił 2,65 zł, a po południu 2,72 zł. Bank przelicza raty kredytów hipotecznych po kursie popołudniowym, a to oznacza różnicę nawet 40 zł na jednej racie 300 tys. kredytu zaciągniętego dwa lata temu na 30 lat.

– To, jak często zmieniamy tabele, zależy od sytuacji na rynku. Gdy nie ma dużych wahań, są dwie tabele. Natomiast jeśli są duże zmiany, mogą się one zmieniać kilkakrotnie – mówi Robert Kęsicki z Kredyt Banku.

Wczoraj kursy zmieniały się w ciągu dnia w większości banków. Wyjątkiem jest Dom Bank, który na stronie internetowej nie zmienił tabeli w ciągu dnia. Na rynku międzybankowym kurs franka szwajcarskiego w stosunku do złotego wahał się wczoraj pomiędzy 2,53 a 2,73 zł.

Wieczorem były notowane niższe poziomy, bo złoty na koniec dnia się umocnił, także do franka szwajcarskiego. Nie oznacza to jednak, że klienci będą mieli przeliczone raty po korzystniejszym kursie.