Banques : un coefficient séparateur Contenu réservé aux abonnés

Contenu réservé aux abonnés

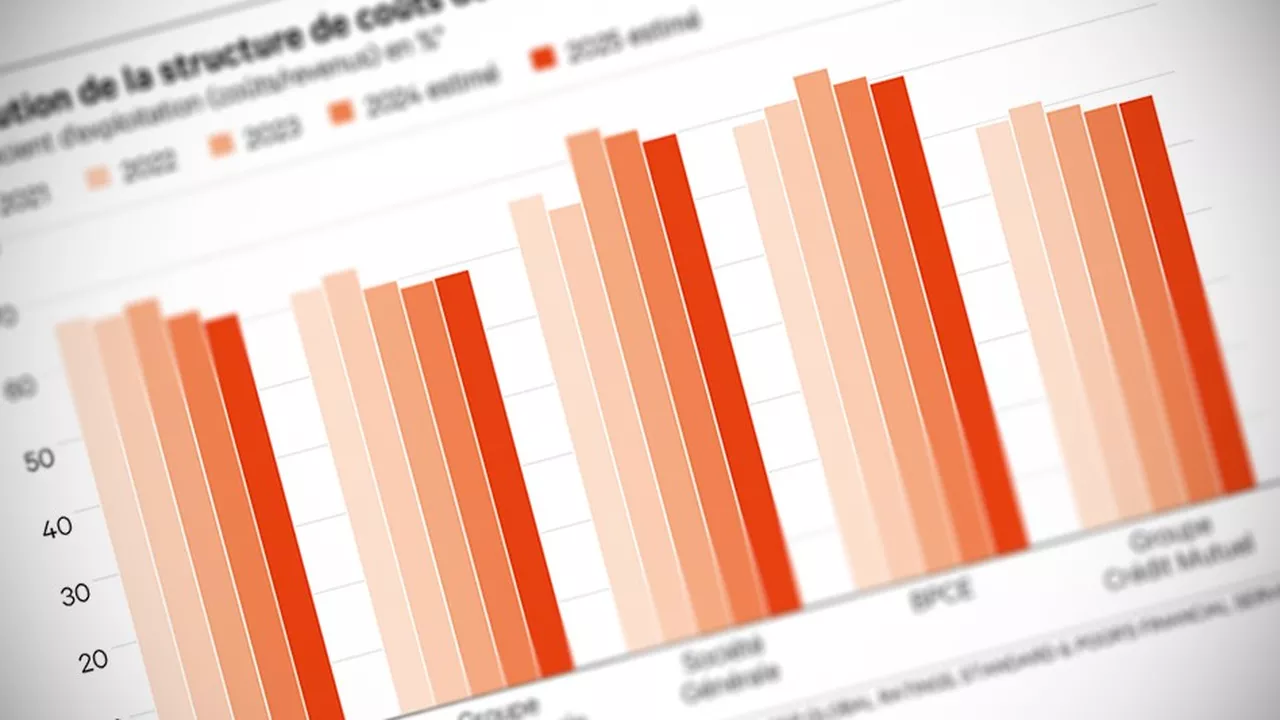

La couverture des coûts des banques françaises reste hétérogène. Les particularités hexagonales communes en matière de répercussion des mouvements de taux d'intérêt n'y changent rien.

Par Les Echos

Une note de S&P RatingsDirect le confirme, le bénéfice des banques françaises devrait rebondir en 2024. Ces dernières se distinguent en Europe par leur répercussion des mouvements de taux d'intérêt, plus lente, mais aussi par leur structure de coûts, plus lourde. Elles abritent encore environ un tiers des agences physiques de la zone euro tandis que leurs dépenses informatiques progressent (services numériques, supports et paiements).

L'embellie bénéficiaire correspond donc à des dépenses augmentant moins vite que les recettes. Et la couverture des premières par les secondes - le coefficient d'exploitation ou « cost-to-income ratio » - révèle des écarts importants. Les experts de la notation financière qualifient de « challenging » les chiffres de BPCE et Société Générale (73,6 % et 73,5 % en 2023), comparés à Crédit Mutuel et Groupe Crédit Agricole (59 % et 60 %).

Ce contenu est réservé aux abonnés Access et Premium

Analyses économiques et 100% des articles Patrimoine : l’offre Access est faite pour vous !

Nos Vidéos

SNCF : la concurrence peut-elle faire baisser les prix des billets de train ?

Crise de l’immobilier, climat : la maison individuelle a-t-elle encore un avenir ?