Karolina Rzońca-Bajorek, wiceprezes odpowiedzialna za pion finansowy Asseco Poland, ma niebawem ruszyć na road show prezentujący spółkę zagranicznym akcjonariuszom. W tle jest sprzedaż 17,8 proc. akcji, jakie spółka skupiła (m.in. od Cyfrowego Polsatu) jesienią 2023 r.

- Prowadzimy zaawansowane rozmowy i prace z doradcami – informuje Artur Wiza, wiceprezes Asseco Poland odpowiedzialny za relacje inwestorskie i marketing.

Na razie spółka nie jest jednak związana umową z żadnym doradcą transkcyjnym.

Adam Góral, posiadający 10 proc. akcji prezes Asseco Poland, nieszczególnie zresztą wierzy w sprzedaż akcji skupionych przez spółkę.

- Dla mnie najbardziej prawdopodobny jest scenariusz umorzeniowy, ale poważnie traktuję inne możliwości – zaznacza Adam Góral.

Z tego co mówi wynika, że najbardziej satysfakcjonowałby go strategiczny sojusz, w ramach którego nowy właściciel sporego pakietu akcji otworzyłby przed Asseco nowe rynki w modelu „federacyjnym”. Na razie taki alians realnie się nie zarysowuje.

Adam Góral zaznacza, że jeżeli nie uda się znaleźć nowych właścicieli skupionych akcji, to w wyniku umorzenia ich wartość zostanie „oddana” obecnym akcjonariuszom.

Obecne wyceny Asseco Poland przez domy maklerskie wahają się od 82,60 do 111 zł za walor, przy czym średnia z dziewięciu rekomendacji to 91,37 zł.

Piotr Bogusz, analityk Erste Securities Polska, mówi, że po ewentualnym umorzeniu należałoby przeliczyć wyceny Asseco Poland tak, by uwzględniały mniejszą liczbę akcji. Jeszcze przed ich skupem wycenił jedną na 89 zł. Przed wydaniem nowej rekomendacji nie chce jednak szacować ich obecnej wartości uwzględniającej ewentualne umorzenie skupionego pakietu.

Są jednak również tacy analitycy, którzy w swoich wycenach już traktują skupione akcje jako nieistniejące. Na przykład Dominik Niszcz z Trigon Domu Maklerskiego jeden walor Asseco Poland wycenił na 85 zł. Tyle że zrobił to w grudniu 2023 r.

- Przy wycenie nie brałem pod uwagę akcji własnych, bo z ekonomicznego punktu widzenia zostały już skupione po 80 zł i traktuję je jakby ich nie było. Jeśli wrócą na rynek, będzie to odpowiednik emisji, ale przy ewentualnej sprzedaży w cenie zbliżonej do 80 zł niewiele zmieni w mojej wycenie. Po prostu dodam do wartości spółki kwotę wynikającą z liczby akcji pomnożonej przez gotówkę za nie otrzymaną i podzielę przez większy mianownik. Wynik na akcję będzie podobny. Warto też zwrócić uwagę, że od momentu ostatniej rekomendacji w grudniu kursy spółek zależnych urosły, w szczególności najmocniej wzrosły notowania Formula Systems. Dlatego na dziś moja wycena bazująca na sumie wartości poszczególnych biznesów byłaby już o kilka złotych na akcję wyższa przy założeniu tej samej metodologii – wyjaśnia Dominik Niszcz.

Zrolują kwotę dywidendy?

Wartość skupionych akcji jest niebagatelna - po obecnym kursie 1,14 mld zł - choć spółka wydała na nie 1,18 mld zł. Tyle że wartość skupionych walorów ma jeszcze drugą stronę. We wrześniu 2023 r. Asseco Poland zaciągnęło okrągły 1 mld zł kredytu na przeprowadzenie operacji skupu. 27 marca 2024 r. po sesji ujawniło zaś, że rada nadzorcza zgodziła się z rekomendacją zarządu dotyczącą wydania 249,6 mln zł na dywidendę. Ponieważ skupione walory nie partycypują w wypłacie oznacza to rekordowe 3,66 zł na akcję, choć ogólna kwota wypłaty była w 2022 r. większa (przekroczyła 290 mln zł).

Szefowie Asseco Poland podkreślają, że spółkę stać na obsługę kredytu i co do zasady planowana jest jego spłata w pierwotnym terminie.

- Nie wykluczam drobnego zrolowania, na poziomie 200-300 mln zł – przyznaje Karolina Rzońca-Bajorek.

Rok „biznesowo” najlepszy

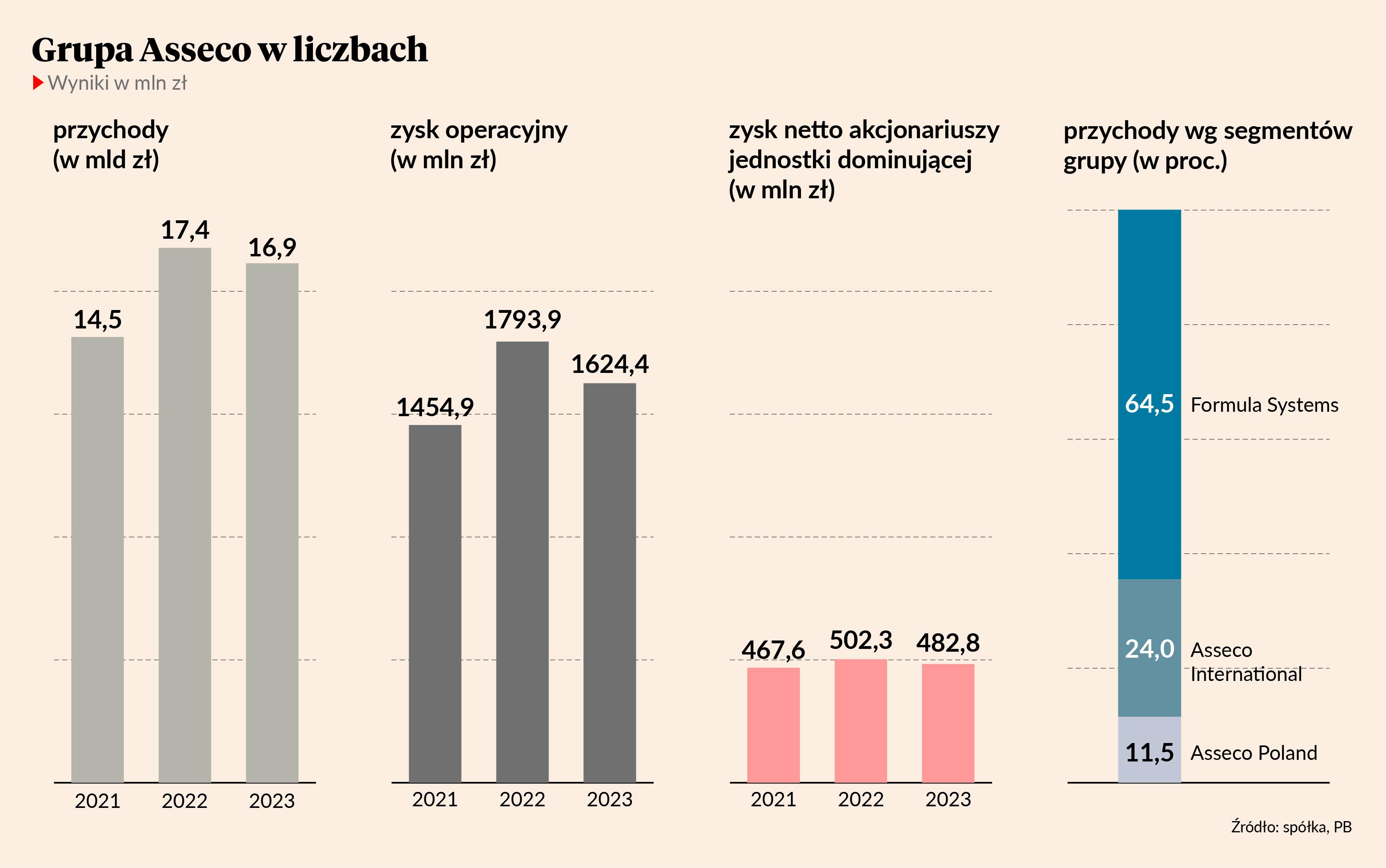

Wraz z informacją o stosunku rady nadzorczej do dywidendy Asseco Poland przekazało raport za rok 2023. Ogólnie nie odbiega on od przekazanych tydzień wcześniej wstępnych danych o przychodach i zyskach na różnych poziomach. Pozwala jednak lepiej ocenić sytuację spółki.

- To był najlepszy biznesowo rok w naszej historii – mówi Adama Góral.

Prezes podkreśla, że nie zmienia tego fakt, iż w roku 2022 zysk netto przypadający akcjonariuszom jednostki dominującej wynosił niemal 502,3 mln zł, a w roku 2023 – 482,8 mln zł. Nie widzi też problemu w tym, że o 5 proc. spadły przychody izraelskiej spółki Formula Systems będącej głównym źródłem przychodów grupy. Ujawnia, że w związku z atakiem palestyńskich terrorystów na Izrael w październiku 2023 r. do wojska powołano 1 tys. pracowników izraelskiej spółki (600 już wróciło do pracy).

- Dlaczego myślimy o roku 2023 jako biznesowo najlepszym? Poprzedni wynikowo był lepszy, ale było w nim sporo pozytywnych zdarzeń jednorazowych. W roku 2023 nie były one wartościowo istotne – twierdzi Karolina Rzońca-Bajorek.

Przychody i zyski na różnych poziomach spadły za to w wyniku umocnienia złotego. To również najbardziej widoczne jest w przypadku Izraela.

- Ryzykiem kursowym się nie martwimy, bo jeśli izraelski biznes rośnie w tamtejszej walucie, to znaczy, że rośnie – mówi Adam Góral.

- To co nas szczególnie cieszy w 2023 r., to cash flow. Pozwala nam wypłacić 250 mln zł dywidendy i jednocześnie czuć się bezpiecznie w kwestii obsługi zadłużenia, które zaciągnęliśmy we wrześniu 2023 r. na skup akcji własnych – podsumowuje Karolina Rzońca-Bajorek.