- Czemu grupa Azoty ma problem?

- Dlaczego negocjacje z bankami są niełatwe?

- Co może zmienić nowy zarząd Azotów?

- Jakie są scenariusze dla grupy Azoty?

- Czy i kiedy wyniki grupy mogą się poprawić?

Trwają rozmowy między grupą Azoty a instytucjami finansowymi, które dały kredyty na budowę fabryki tworzyw sztucznych w Policach. Serwis „Business Insider” donosił niedawno, że banki straciły cierpliwość do chemicznego giganta i domagają się przedstawienia harmonogramu spłat rat kredytu oraz planu restrukturyzacji. Przez wartą ponad 7 mld zł inwestycję Azoty wpadły w kłopoty.

Długi, straty i niedziałająca fabryka

Aktualne porozumienie grupy Azoty z bankami w sprawie finansowania fabryki w Policach obowiązuje do dziś, do 27 marca. Pytanie czy banki będą chciały wspierać nadal chemicznego giganta? Jak donosił „Business Insider”, niektóre banki zaczęły już rozważać poproszenie o pomoc Ministerstwa Aktywów Państwowych.

„Kwestia rozmów z bankami i konieczność zaproponowania konkretnych rozwiązań pozwalających ustabilizować sytuację finansową grupy Azoty została potraktowana priorytetowo” — zapewniał na łamach BI nowy wiceprezes spółki Andrzej Skolmowski. „Zarząd przedstawi długoterminowy plan poprawy sytuacji spółki w możliwie najszybszym terminie. Działania, które powinny być wypracowane przez ostatnie pół roku, musimy zaplanować w ciągu najbliższych kilku tygodni” – powiedział Skolmowski.

Przypomnijmy, że fabryka polipropylenu ruszyła w czerwcu 2023 r. Jednak projekt nie został de facto ukończony, bo nie przeszedł tzw. testu integralności inwestycji, czyli nie wiadomo, czy ma wszystkie cechy gwarantowane przez wykonawcę. Bez tego testu nie jest możliwe zakończenie inwestycji i podpisywanie długoterminowych umów na sprzedaż produktów wytworzonych w tej nowej fabryce.

Fabryka o której mowa kosztowała około 7,2 mld zł. Wybudowano instalację do produkcji propylenu i polipropylenu oraz szereg innych obiektów.

Brak realnego startu tej nowej fabryki bije w wyniki Azotów. W pierwszych trzech kwartałach 2023 roku grupa miała 1,8 mld zł straty. Co więcej, ma zadłużenie sięgające 10 mld zł. Bankowe kowenanty zostały połamane.

Kto wspierał budowę fabryki w Policach? Banki zarówno polskie, jak i zagraniczne, bo kwota inwestycji była spora. Wśród finansujących były m.in. Alior Bank, Bank Gospodarstwa Krajowego, Bank Ochrony Środowiska, Bank Pekao, BNP Paribas Bank Polska, Europejski Bank Odbudowy i Rozwoju, Haitong Bank Polska, ICBC Standard Bank, Industrial and Commercial Bank of China, mBank, PKO BP.

Zobacz także: Spółka traci ponad 40%! „Bolesna lekcja dla wielu inwestorów”

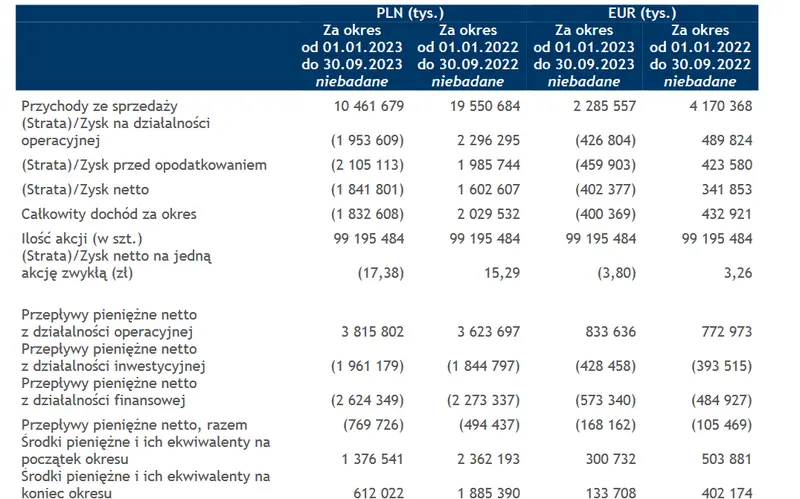

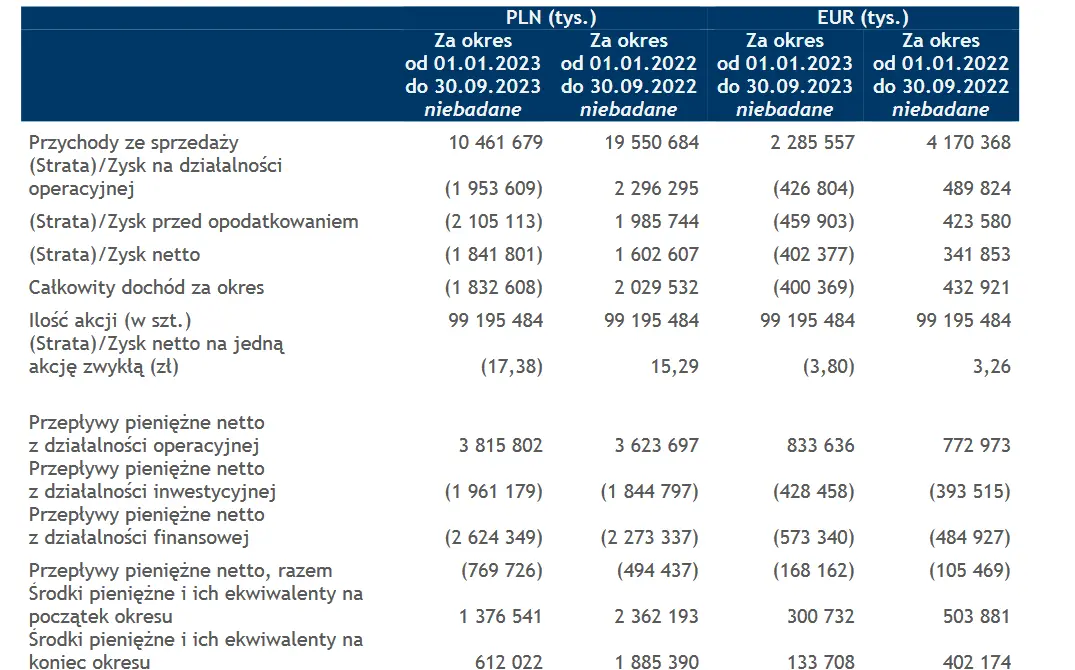

Wyniki finansowe grupy Azoty - 3Q23

Źródło: spółka

Scenariusze dla Azotów od analityków

Zapytaliśmy analityków co dalej z Azotami? Jakie są scenariusze dla tej spółki chemicznej? Obecnie jej kapitalizacja wynosi 2,2 mld zł, po tym jak kurs jej akcji w dwa lata zniżkował o 48%. Obecnie walor jest notowany w pobliżu dna covidowego krachu…

„Myślę, że spółka porozumie się z bankami w sprawie dalszego finansowania, proces ten może zająć jednak jeszcze kilka miesięcy. W ostatnim czasie doszło do zmian we władzach spółek z grupy Azoty, nowe osoby będą potrzebować czasu na diagnozę obecnej sytuacji i wypracowanie proponowanych rozwiązań” – komentuje dla FXMAG Dariusz Nawrot, starszy analityk Noble Securities.

Nawrot zwraca uwagę, że zadłużenie spółek z grupy jest wysokie, a około połowy kredytów ma termin zapadalności poniżej 12 miesięcy. „Skonsolidowane wyniki finansowe grupy Azoty w najbliższych kwartałach najprawdopodobniej nie poprawią się wyraźnie, przepływy z działalności operacyjnej nie będą znaczące, stąd można się spodziewać oczekiwań ze strony banków na poprawę bilansu, na przykład poprzez emisję akcji. To jednak scenariusz niekorzystny dla dotychczasowych akcjonariuszy i mam nadzieję, że w toku negocjacji z bankami uda się go uniknąć” – mówi analityk.

Problem w tym, że grupa Azoty jest bardzo zadłużona. W opinii Jakuba Szkopka, analityka Erste, scenariuszem bazowym dla spółki jest emisja akcji lub sprzedaż aktywów. „Nawet jeśli EBITDA wrócił w 2024 roku do 1 mld zł, to grupie zajmie 4-5 lat ograniczenie zadłużenia do poziomu 4x EBITDA. Poza tym, cała europejska chemia jest w newralgicznym punkcie, jeśli nie jest niskoemisyjna. Azoty muszą zwiększać inwestycje, aby odpowiedzieć na wchodzący w 2024 mechanizm CBAM. Najbardziej prawdopodobnym scenariuszem jest to, że zarząd będzie zmuszony albo dokapitalizować spółkę poprzez emisję akcji, albo będzie musiał zacząć wyprzedawać aktywa” – mówi Szkopek.

Co jeśli chemiczny gigant nie osiągnie porozumienia z bankami? „Grupa Azoty jest jedną ze strategicznych spółek dla Skarbu Państwa, w przypadku problemów z osiągnięciem porozumienia z bankami, pomoc ze strony państwa jest prawdopodobna, trudno jednak przewidzieć jak konkretnie może wyglądać” – uważa Dariusz Nawrot.

Notowania grupy Azoty na tle WIG - 5 lat

Źródło: TradingView

Czy Azoty mają szansę na poprawę wyników finansowych

Jakich wyników finansowych można się spodziewać po Azotach? Jakub Szkopek, analityk zwraca uwagę, że po tragicznym dla Azotów roku 2023, otoczenie dla Azotów poprawia się, bo spada cena energii elektrycznej i cena certyfikatów CO2. „Widać także poprawę marż na nawozach saletrzanych. Łagodna zima sprzyjała temu, że prace rolne w Europie dość szybko się zaczęły. Jednak z drugiej strony, przyspieszył import nawozów do Polski, w dodatku wystartowała konkurencyjna instalacja Anwilu” – mówi Szkopek.

„W obecnym, trudnym, otoczeniu rynkowym, niełatwo prognozować wyniki finnsowe grupy Azoty. Najgorsze rezultaty grupa osiągnęła w II kwartale 2023 r. Przypuszczam jednak, że jeszcze w I kwartale 2024 i II kwartale 2024 grupa Azoty zanotuje stratę, zarówno na poziomie operacyjnym jak i netto. Dzięki niskim cenom gazu oraz poprawie wolumenów produkcyjnych w ostatnich miesiącach nieco poprawiła się sytuacja w segmencie nawozowym. Słabe wyniki prawdopodobne są jednak nadal w segmentach chemii i tworzyw, gdzie z jednej strony problemem jest import tanich surowców z Azji do Europy, z drugiej relatywnie słaby popyt, m.in. z branży budowlanej i meblowej. Zakładam, że w II połowie 2024 r. sytuacja w gospodarce polskiej i europejskiej zacznie się poprawiać, dzięki czemu będzie szansa na dodatnie wyniki finansowe” – twierdzi Dariusz Nawrot, starszy analityk Noble Securities.

Zobacz również: Kruk zapowiada dywidendę! Ile wypłaci spółka?

Nie przegap najciekawszych artykułów! Obserwuj nas w Wiadomościach Google (GOOGLE NEWS)! Obserwuj FXMAG>>