• Założyliśmy, że rodzina kredytobiorców składa się z rodziców w wieku 35 – 36 lat i dwójki dzieci w wieku przedszkolnym i szkolnym. Posiada 40 proc. wkładu własnego, stara się o kredyt w wysokości 300 tys. zł na 30 lat, który będzie spłacać w ratach równych. Stałe dodatkowe obciążenia to czynsz — 600 zł miesięcznie oraz utrzymanie samochodu — 500 zł miesięcznie. Przy wyliczeniu zdolności kredytowej bank uwzględnia maksymalny okres kredytowania wynoszący 25 lat.

• W ubiegłym miesiącu kurs WIBOR wahał się od 3,39 do 3,73 pkt proc. Średnio wyniósł 3,48 pkt proc.

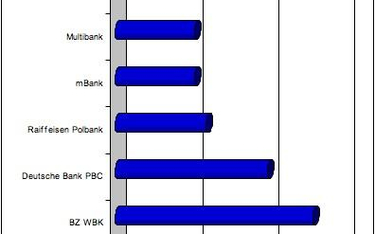

• W marcu kolejne banki obniżyły oprocentowanie kredytów. Obniżki wahały się od 0,2 do nawet 0,6 pkt proc., i wynikały między innymi z lutowej i marcowej obniżki stóp procentowych.

• W marcu RPP ponownie obniżyła podstawowe stopy procentowe tym razem o 0,5 pkt proc.

• W ubiegłym miesiącu tylko dwa banki podniosły i to nieznacznie wymagany minimalny dochód do uzyskania powyższego kredytu w PLN. Był to Alior Bank oraz Bank BPS - wzrost wyniósł w obu bankach 0,2 pkt proc.