W marcu Polacy złożyli około 30 tys. wniosków o kredyt hipoteczny.

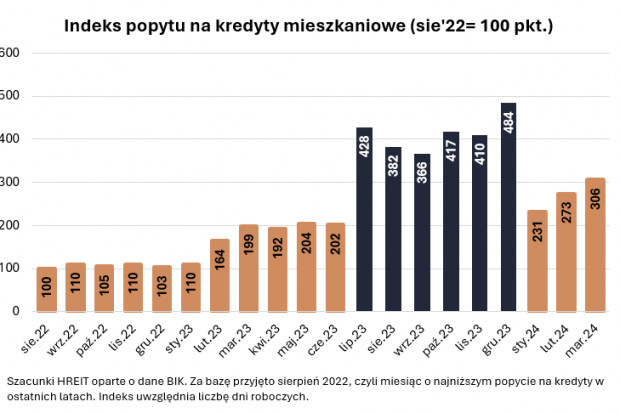

Dopłat do kredytów już nie ma, a chętnych na zakup mieszkań i tak nie brakuje - sugerują kolejne z rzędu dobre dane BIK na temat popytu na kredyty mieszkaniowe. W samym tylko marcu Polacy złożyli bowiem w bankach wnioski o „hipoteki” o łącznej wartości prawie 13 miliardów złotych.

Popyt na kredyty rośnie organicznie

Jak wyjaśnia Bartosz Turek, główny analityk Hreit wyjaśnia, że jest to oczywiście niższy wynik niż w drugim półroczu 2023 roku, a więc w czasie, w którym działał „Bezpieczny Kredyt 2%”, ale nie jest to nic zaskakującego. Wtedy osoby kupujące pierwsze mieszkanie mogły korzystać z najhojniejszego programu mieszkaniowego jaki kiedykolwiek w Polsce działał. Nie jest więc zaskoczeniem, że w tym czasie do banków trafiały co miesiąc wnioski kredytowe opiewające na od 15 do nawet ponad 20 miliardów złotych.

Bardziej racjonalne jest porównywanie najnowszych wyników do tych z okresu sprzed wprowadzenia kredytów z dopłatą. Z takiego porównania czerpiemy spore pokłady optymizmu. Aktualny popyt na kredyty jest bowiem znacznie wyższy niż w pierwszej połowie 2023 roku. Dane za marzec sugerują popyt nawet o ponad połowę wyższy niż średnia z pierwszej połowy ubiegłego roku.

Czytaj więcej

Coraz więcej chętnych na kredyty mieszkanioweZa większym zainteresowaniem ze strony kupujących stoi splot kilku pozytywnych zmian. Dane zbierane przez HREIT potwierdzają, że banki ułatwiły dostęp do standardowych hipotek, gdy przestały je zalewać wnioski o kredyty z dopłatą. Do tego skłonność do zadłużania się rośnie ze względu na dobrą sytuację na rynku pracy. Widać to po niskim bezrobociu i najszybciej od wielu lat rosnącej sile nabywczej przeciętnej pensji. Wzmożony popyt nie mógłby się jednak realizować, gdyby nie rosnąca podaż.

Od co najmniej kilku miesięcy odbudowuje się oferta mieszkań na sprzedaż, czyli po prostu kupujący zaczynają mieć z czego wybierać. Do zakupu w najbliższych miesiącach może ponadto przekonywać rząd strasząc wprowadzeniem nowego programu mieszkaniowego w drugiej połowie roku. Oczywiście nie wiadomo dziś w jakiej formule i czy w ogóle nowy program zostanie uruchomiony. Nie zmienia to jednak faktu, że dla tych, którzy na nowe dopłaty do kredytów mogą się nie załapać, najbliższe miesiące mogą okazać się relatywnie krótkim okienkiem możliwości na w miarę spokojne zakupy - wyjaśnia Turek.

Popyt wraca do normy

Efekt jest taki, że w marcu Polacy złożyli prawie 29,7 tys. wniosków o kredyt mieszkaniowy. To już jest bardzo dobry wynik. Co prawda zdarzały się w Polsce takie miesiące, kiedy do banków napływało nawet ponad 50 tysięcy wniosków „hipotecznych”, ale przeważnie były to momenty, w których dochodziło do nagłej zmiany w dostępie do kredytów mieszkaniowych. Aktualny wynik napawa optymizmem dlatego, że jest już bliski wynikom z lat 2018-19. W tym czasie do banków składaliśmy średnio po 35 tysięcy wniosków kredytowych miesięcznie. Działo się tak w czasach, w których mieszkaniówka nie była targana nagłymi zmianami wywoływanymi przez epidemię, skutki wojny czy gwałtowne ruchy w polityce monetarnej.

Marzec to okres sezonowego ożywienia

Czy to znaczy, że możemy już odtrąbić sukces i cieszyć się z powracającej na rynek mieszkaniowy normalności? Niestety jest na to wciąż trochę za wcześnie. Trzeba mieć bowiem świadomość, że w danych za marzec widać efekty sezonowego ożywienia na rynku mieszkaniowym. Ten przeważnie przypada na trzeci miesiąc roku. Trudno znaleźć jeden wiodący powód, dlaczego akurat w marcu wyraźnie rośnie sprzedaż nieruchomości.

Powodów może być co najmniej kilka. Po pierwsze trochę czasu zajmuje kupującym powrót na rynek po przerwie świąteczno-noworocznej, a zanim znajdą mieszkanie, wynegocjują cenę i zgłoszą się po kredyt, robi się raptem marzec. Niekiedy marcowe ożywienie łączone jest z faktem otrzymywania przez część podatników zwrotów podatkowych czy wydawaniem otrzymanych wcześniej solidnych nagród rocznych i premii. Nie bez znaczenia jest też fakt, że w styczniu i lutym przeważnie odbudowuje się też oferta mieszkań na sprzedaż, a przecież bez oferty ze strony sprzedających trudno o transakcje. Ostatecznie powód może być bardziej przyziemny i wynikać z faktu, że wraz z mijającymi tygodniami nowego roku, wydłuża się też dzień, co ułatwia poszukiwanie nowego „dachu nad głową” - mówi analityk Hreit.

Konkluzja z tych rozważań jest taka, że już dziś z dużym napięciem powinniśmy wyczekiwać danych BIK, które pojawią się na początku maja. Będą one podsumowywały popyt na kredyty w kwietniu. Jeśli dane te pokażą liczbę wniosków kredytowych powyżej 25 tysięcy, to będą to dobre dane. Jeśli wynik będzie na poziomie zbliżonym do 30 tysięcy, to będą to bardzo dobre dane. Jeśli jednak wynik będzie niższy, a tym bardziej wyraźnie niższy niż 25 tysięcy wniosków kredytowych, to mielibyśmy do czynienia z negatywnym zaskoczeniem.

Condohotele w całej Polsce. Zobacz najnowsze inwestycje

Nie przegap najważniejszych wiadomości

Komentarze