Wczorajsza sesja na warszawskim parkiecie rozpoczęła się zniżkami głównych indeksów, które reagowały na słabe zakończenie poniedziałkowych notowań na Wall Street. Kolejne godziny upływały na próbach odbicia kursów przez stronę popytową, która jednak poddała się ok. godziny 15:00 pozwalając głównym indeksom zaliczyć solidne spadki na koniec dnia. W gronie blue chipów najsłabiej poradziły sobie spółki z branży wydobywczej tj. KGHM (- 4,6%) i JSW (-4,9%), ale spore spadki mają za sobą także Orlen i największe banki.

Lepszy sentyment panował wczoraj w Stanach Zjednoczonych, gdzie główne indeksy zanotowały kosmetyczne zniżki. Na notowania wpłynęły między innymi publikacje kwartalnych raportów finansowych – po wynikach UnitedHealth wzrósł o 5,2%, za to Bank of America spadł o 3,5%. Nie bez echa przeszło także publiczne wystąpienie prezesa Rezerwy Federalnej Jerome’a Powella, który w obliczu ostatnich danych o inflacji i rynku pracy z powrotem przyjął „jastrzębie” stanowisko, czym utwierdził rynek w przekonaniu, że 3 obniżki stóp procentowych w tym roku to raczej nierealistyczny scenariusz.

Zobacz także: Trudna sesja na GPW. Akcje Orlenu i notowania KGHM poszybowały w dół

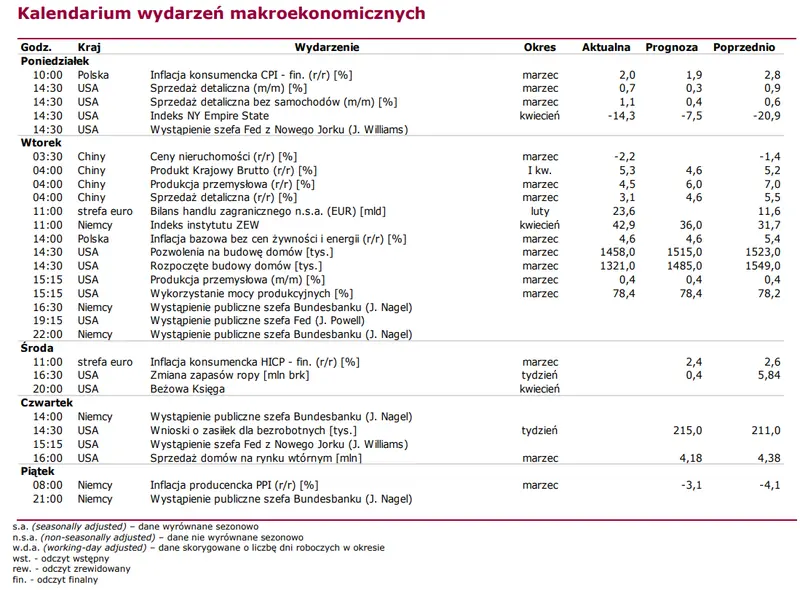

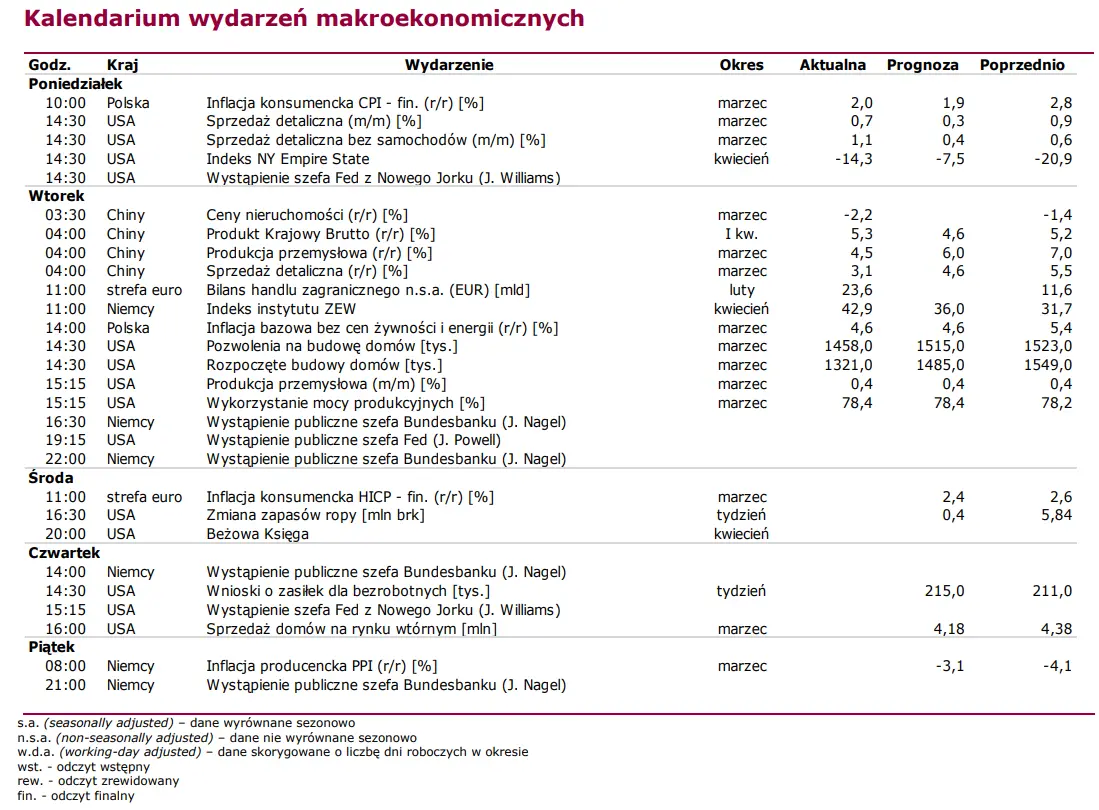

Przed nami kolejne publikacje kwartalnych wyników finansowych. Dziś w USA swoimi raportami za I kwartał br. podzielą się m.in. Alcoa czy U.S. Bancorp, a w Polsce Grupa Kęty. Poznamy także raport Enei za 2023 rok. W kalendarium publikacji makroekonomicznych zwracamy natomiast uwagę na finalny odczyt inflacji HICP w strefie euro za marzec (rynek spodziewa się odczytu na poziomie 2,4%).

Perspektywy na otwarcie dzisiejszej sesji w Warszawie są nadal negatywne – globalny riskoff nie sprzyja walorom z GPW, nie najlepiej radzą sobie też kontrakty terminowe na główne europejskie indeksy. Niemniej jednak wczorajsza solidna przecena może być dla byków okazją do zajęcia pozycji i próby powrotu do wzrostowego trendu. /ab/

Nie przegap najciekawszych artykułów! Obserwuj nas w Wiadomościach Google (GOOGLE NEWS)! Obserwuj FXMAG>>