Twój e-PIT nieczynny. Trwa automatyczna akceptacja PIT-37 i PIT-38

W 2024 roku podobnie jak w latach ubiegłych podatnik ma możliwość skorzystania z preferencyjnego rozliczenia skierowanego dla samotnych rodziców. Sprawdź, co daje ulga i jak ją rozliczyć w PIT za 2023 rok.

» Zmiany w podatkach i ulgach podatkowych dla rodziców od 1 lipca 2022 r.

Od 1 stycznia 2024 roku rozpoczął się sezon rocznych rozliczeń podatku PIT za 2023 rok. Podobnie jak w latach ubiegłych samotni rodzice mogą rozliczyć się na preferencyjnych zasadach. Kto skorzysta z ulgi i na jakich zasadach dowiesz się z broszury Ministerstwa Finansów.

Źródło: shutterstock

W 2024 roku nadal obowiązuje preferencja w zakresie rozliczania podatku PIT przez samotną matkę lub samotnego ojca. Na czym polega preferencja? Na obliczeniu podatku w podwójnej wysokości - podatku obliczonego od połowy dochodów osoby samotnie wychowującej dzieci. Jak tłumaczy Ministerstwo Finansów ,,Dzięki takiemu sposobowi obliczenia podatku kwota wolna od podatku wynosząca 30 000 zł będzie realizowana dwukrotnie (2 × 30 000 zł = 60 000 zł), analogicznie jak przy wspólnym opodatkowaniu małżonków”.

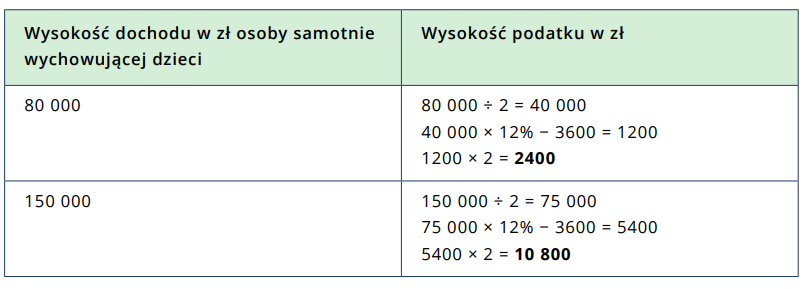

Zdaniem resortu finansów, aby prawidłowo ustalić wysokość podatku na preferencyjnych zasadach, należy dokonać obliczeń na trzech etapach:

/Przykładowe wyliczenia, źródło: MF

Redakcja PIT.pl rekomenduje program do rozliczeń podatku PIT za 2023 rok, który pomoże w rozliczeniu ulgi dla samotnego rodzica. Nie musisz znać się na podatkach. Program poprowadzi Cię krok po kroku po Twojej deklaracji podatkowej. Więcej o nim poniżej:

Nie musisz znać się na PIT-ach. Oblicz wygodnie wysokość Twojego podatku PIT kompleksowo razem z wszystkimi ulgami, odliczeniami i nową kwotą wolną od podatku.

Ministerstwo Finansów wychodząc naprzeciw samotnym rodzicom przygotował broszurę pokazującą, kto i na jakich zasadach może rozliczyć ulgę w PIT. To jednak nie wszystko. W poradniku znajdziesz również listę najczęściej zadawanych przez rodziców pytań oraz odpowiedzi resortu finansów. Broszurę znajdziesz na stronie MF oraz tutaj.

Aby skorzystać z opisywanej ulgi samotni odzice/ opiekunowie musieli w roku podatkowym 2023 samotnie wychowywać dzieci:

To nie wszystko. W 2024 r. rozliczenie roczne, jako zeznanie osoby samotnie wychowującej dziecko, może być złożone przez podatnika, który podlegał w roku podatkowym, za który dokonuje rozliczenia:

Szczegółowy opis wszystkich warunków udostępniony został tutaj.

Wspólne rozliczenie PITPodatek PITMacierzyństwoRozliczenie rocznePIT-36PIT-37Home 5