Twój e-PIT nieczynny. Trwa automatyczna akceptacja PIT-37 i PIT-38

Po rozliczeniu podatkowym za 2023 rok cześć podatników będzie musiała dokonać zapłaty podatku PIT za 2023 rok. Jak to zrobić najłatwiej? Do kiedy należy zapłacić zobowiązanie? – wyjaśniamy

Podatnicy mają czas na przygotowanie rocznych zeznań podatkowych do 30 kwietnia 2024 r. Z uwagi na to, że jest to dzień wolny ostatecznie należy uregulować zobowiązania do 30 kwietnia 2024 roku. Kiedy i dlaczego trzeba dopłacić do zeznania podatkowego? Skąd się bierze podatek do zapłaty?

Podatek do zapłaty w rocznym PIT może wystąpić, w sytuacji:

1) kiedy zaliczki były rozliczane według niższej stawki.

2) omyłek w rozliczaniu zaliczek na podatek dochodowy lub ich braku,

3) osiągania dochodów z wielu źródeł, jeśli zaliczki były rozliczane według niższej stawki, a łączne dochody przekroczyły próg,

4) podwójnego zaliczenia kwoty wolnej od podatku w przypadku posiadania kilku źródeł dochodów.

5 powodów, dla których warto rozliczyć elektronicznie PIT — PIT.pl

Źródło: Shutterstock

W sytuacji kiedy rozliczyliśmy swój PIT przed upływem ustawowego terminu co do zasady powinniśmy dokonać również płatności zobowiązania. Zobowiązania z deklaracji PIT-36, PIT-36L, PIT-37 lub PIT-38, PIT-28 należy uregulować najpóźniej do 30 kwietnia 2024 roku.

Istnieją różne sposoby na zapłatę podatku z PIT, w tym:

1) Przelew podatkowy na mikrorachunek podatkowy podatnika- jest najprostszym i najszybszym sposobem na dokonanie przelewu do urzędu skarbowego

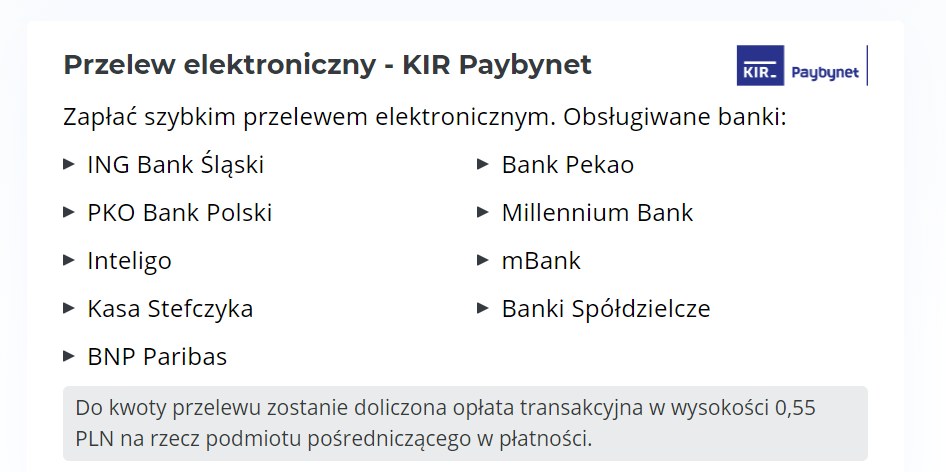

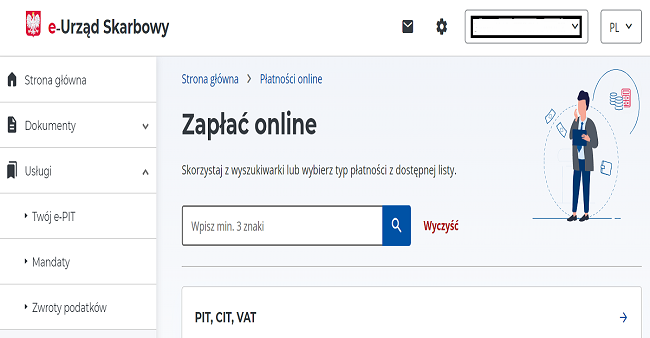

2) Płatność przez Internet w e-Urzędzie Skarbowym

W aplikacji e-Urząd Skarbowy można wykonać przelew online. Poniżej lista dostępnych banków.

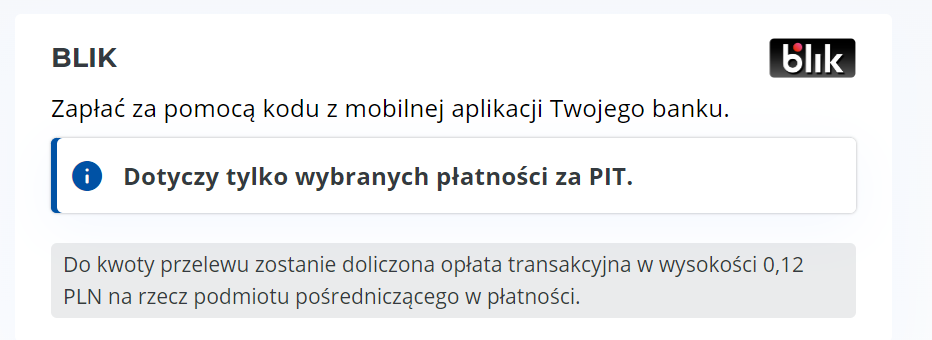

3) Płatność blik

Od 20 lutego zapłacisz podatek BLIK-iem w e-Urzędzie Skarbowym — PIT.pl

4) Płatność kartą płatniczą — niektóre urzędy skarbowe akceptują płatności kartą płatniczą, co umożliwia szybką i bezpieczną transakcję.

5) Płatność gotówką — można dokonać wpłaty gotówkowej w kasie urzędu skarbowego, jednak nie wszystkie urzędy skarbowe akceptują tę formę płatności.

Źródło: Screen z aplikacji e-Urząd Skarbowy

Od 1 stycznia 2020 roku podatnicy korzystają jednak z indywidualnego mikrorachunku podatkowego, na który powinny trafiać płatności z tytułu podatku:

PIT 2022/2023 - indywidualny mikrorachunek podatkowy — PIT.pl — PIT.pl

Numer indywidualnego rachunku podatkowego podatnik może otrzymać w dowolnym urzędzie skarbowym lub wygenerować na stronie internetowej Ministerstwa Finansów. Nie wiąże się to z żadnymi kosztami. Wystarczy podać swój identyfikator podatkowy, PESEL albo NIP. PESEL muszą podać osoby, które nie prowadzą działalności gospodarczej, nie są zarejestrowanymi podatnikami VAT oraz nie są płatnikami podatków lub składek ZUS. Kryteria te muszą być spełnione łącznie. Pozostałe osoby podlegające obowiązkowi ewidencyjnemu muszą mieć NIP. Do tego grona zalicza się przede wszystkim przedsiębiorców, w tym mających zawieszoną działalność gospodarczą, a także osoby jednocześnie prowadzące własne firmy i pracujące na umowę o pracę.

W sytuacji, kiedy małżonkowie rozliczali się wspólnie wypełniając PIT-36 lub PIT-37 za 2020 r. mogą wpłacić na mikrorachunek jednego z nich (według własnego uznania). Odpowiedzialność za zobowiązania podatkowe małżonków jest solidarna. Każdy z nich ma prawo i obowiązek uregulować całą jego kwotę — bez względu na wysokość swoich dochodów podlegających łącznemu opodatkowaniu. Ministerstwo Finansów zaleca jednak, aby podatek obciążający małżonków wspólnie został wpłacony na mikrorachunek tego małżonka, który występuje w zeznaniu podatkowym jako podatnik ( czyli jako pierwsza osoba z zeznania)

Co do zasady za zobowiązania podatkowe odpowiada podatnik, i to on zgodnie z obowiązującymi przepisami jest zobowiązany do zapłaty podatku.

Wpłaty za podatnika można dokonać tylko w dwóch przypadkach, określonych w art. 62b Ordynacji podatkowej:

§ 1. Zapłata podatku może nastąpić przez:

Podatek nieuregulowany w terminie płatności staje się zaległością podatkową. W sytuacji, kiedy wiemy, że, z jakichś względów niemożliwa będzie zapłata w terminie podatku warto zawnioskować przed terminem płatności o ulgę podatkową:

W sytuacji kiedy podatnik nie ureguluje zobowiązania podatkowego powstanie zaległość podatkowa. Tym samym obok należności głównej podatnik będzie zobowiązany do samodzielnego obliczenia odsetek należnych fiskusowi za zwłokę w zapłacie podatku.

W sytuacji kiedy powstał dług podatnika wobec urzędu skarbowego i nie został uregulowany pomimo upomnienia w terminie 14 dni od dnia doręczenia decyzji, urząd skarbowy może wszcząć postępowanie egzekucyjne, w ramach którego będzie ściągać zaległości podatkowe z majątku dłużnika. Za zaległości podatnik odpowiada całym swoim majątkiem, a także majątkiem wspólnym z małżonkiem – uzyskanym przez oboje lub jednego z małżonków w czasie trwania wspólnoty majątkowej.

Organ egzekucyjny może dokonać m.in.:

Dodatkowo dłużnicy, wobec których wszczęto postępowanie egzekucyjne, wpisywani są do Rejestru Należności Publicznoprawnych, prowadzonego przez administrację skarbową. Dane w Rejestrze są ujawniane, gdy łączna kwota należności pieniężnych wraz z odsetkami z tytułu niezapłacenia ich w terminie wynosi co najmniej 5000 zł.

Twój e-PITPodatki 2023Formy opodatkowaniaWspólne rozliczenie PIT