Pod koniec sierpnia Biuro Informacji Kredytowej opublikowało najnowsze dane o jakości portfeli kredytów dla klientów indywidualnych. Zestawienia BIK są źródłem najbardziej aktualnej wiedzy o trendach w spłatach, można porównać je z systemem „wczesnego ostrzegania”. Wynika to z konstrukcji indeksów przygotowywanych przez biuro.

Indeksy jakości, czyli jak śledzi się losy kredytów

Specyficzną cechą kredytów jest fakt, że kłopoty z ich spłatą stają się widoczne z opóźnieniem. Drobny poślizg przy regulowaniu raty nie musi oznaczać, że dłużnik popadł w finansowe tarapaty. Być może lada dzień prześle pieniądze, a zwłoka wynika z zupełnie banalnych przyczyn, takich jak roztargnienie czy wakacyjny wyjazd.

Dlatego o zagrożeniu niespłaceniem zobowiązania mówi się dopiero po kilku nieuregulowanych ratach, gdy opóźnienia liczy się już w dziesiątkach dni. Biuro Informacji Kredytowej prowadzi bazę danych o terminowości spłat i ma wgląd we wzory zachowań milionów kredytobiorców. Dzięki temu jest w stanie na bieżąco tworzyć mierniki, indeksy jakości kredytów.

Publikowane co miesiąc dane opierają się na dość skomplikowanej metodologii. BIK sprawdza, jak wiele kredytów „zaczyna” miesiąc bez poważniejszych opóźnień, a następnie jaka część (kwotowo) kończy miesiąc ze statusem poważnego opóźnienia w spłacie (pow. 90 dni zwłoki lub gorzej – windykacja, egzekucja, spisanie z bilansu).

Dane następnie uśrednia się z uwzględnieniem dwóch poprzednich miesięcy i annualizuje (sprowadza do okresu rocznego). Wyższa wartość oznacza, że proporcja „psujące się kredyty kontra zdrowe” jest mniej korzystna. BIK oblicza takie wskaźniki dla kredytów ratalnych, gotówkowych, mieszkaniowych oraz kart kredytowych.

Pogorszenie we wszystkich kategoriach

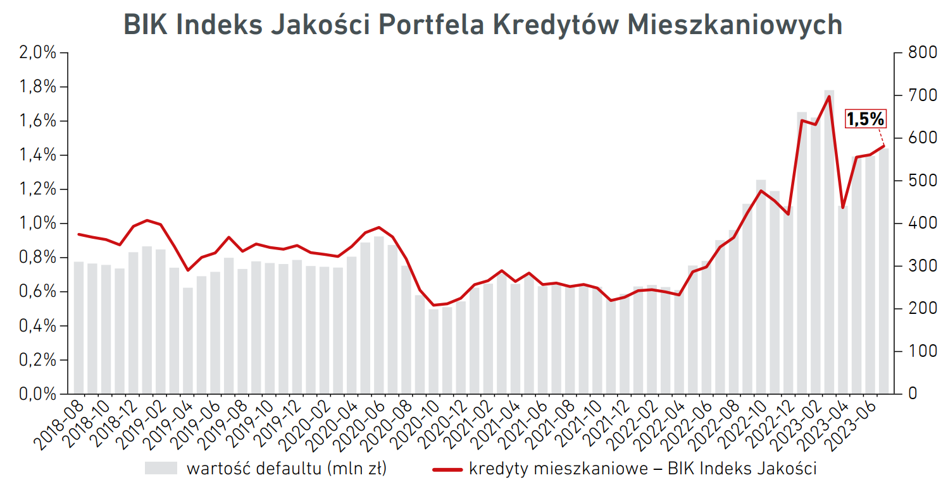

W lipcu 2023 r. w porównaniu z poprzednim miesiącem wzrosła wartość trzech indeksów jakości przygotowywanych przez BIK. Indeks kredytów gotówkowych wzrósł o 0,14 pp., kredytów mieszkaniowych o 0,05 pp., kredytów ratalnych o 0,02 pp. Jedynym wyjątkiem był indeks dla kart kredytowych, gdzie odnotowano spadek (-0,02 pp.).

Jeśli porównać wyniki z tymi sprzed 12 miesięcy, to widać zdecydowane pogorszenie we wszystkich typach produktów. Szczególnie interesujący przypadek stanowią kredyty mieszkaniowe. Po długim okresie stabilnego tempa „psucia się” zobowiązań nastąpił okres szybkiego wzrostu. Co ciekawe, rozpoczął się on w połowie 2022 r., gdy rozpoczął się program ustawowych wakacji kredytowych.

(BIK)

(BIK) Prawie jedna dziesiąta kredytów frankowych zagrożona

Dokładniej sytuacji w portfelach kredytów mieszkaniowych przyjrzano się w najnowszym raporcie AMRON-SARFiN. Dane przedstawione w tej analizie bazują na sprawozdaniach przesyłanych przez banki do NBP. Kredytodawcy dzielą udzielone kredyty na kategorie jakości. W uproszczeniu można przyjąć, że zobowiązania zagrożone to takie, w których odnotowano poważne opóźnienia w spłacie.

(AMRON)

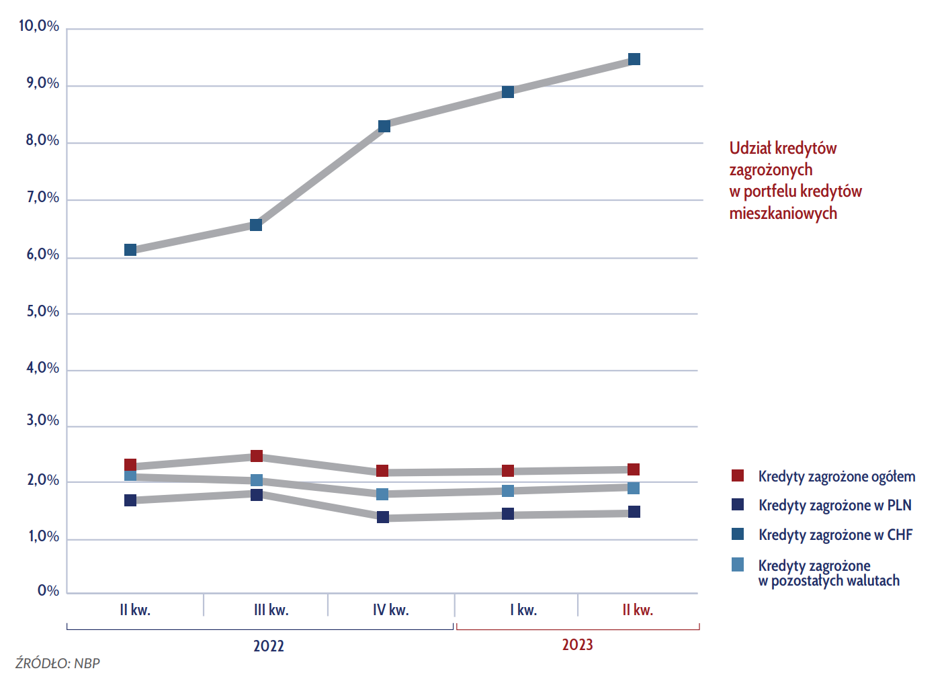

(AMRON) Udział takich kredytów wśród wszystkich kredytów mieszkaniowych na koniec czerwca 2023 r. wynosił 2,32 proc. i wzrósł bardzo nieznacznie w porównaniu z końcówką poprzedniego kwartału. Taka proporcja wydaje się niewielka. W oczy rzuca się jednak specyfika kredytów opartych na frankach szwajcarskich. Jako zagrożone zakwalifikowano aż 9,42 proc. portfela, o 0,85 pp. więcej niż na koniec marca 2023 r.

Skąd biorą się te niepokojące statystyki? Najważniejszym czynnikiem w tym przypadku jest kurczenie się portfela kredytów CHF. W ciągu roku wartość wszystkich walutowych kredytów mieszkaniowych (gdzie „franki” stanowią przytłaczającą większość) w bilansach banków spadła o ponad 36 proc., jak wynika z danych KNF.

Trend ten ma kilka przyczyn. Po pierwsze, kredytobiorcy podpisujący ugody zamieniają takie zobowiązania na hipoteki złotowe. Po drugie, banki nie udzielają nowych kredytów frankowych, a stare są sukcesywnie spłacane. Po trzecie, kredytodawcy w wyniku przegrywanych sporów sądowych tworzą rezerwy na sporne kredyty i inaczej ujmują je w swoich bilansach. Maleje zatem mianownik miernika. Udział kredytów zagrożonych rósłby nawet, gdyby ich wartość nie ulegała zmianie.

Bankowcy wskazują, że część kredytobiorców spierających się w sądach z bankami zaprzestaje spłat. Nie ma jednak danych, które potwierdzałyby skalę tego zjawiska. Można podejrzewać, że w części odpowiada ono także za niepokojące wskaźniki.